반응형

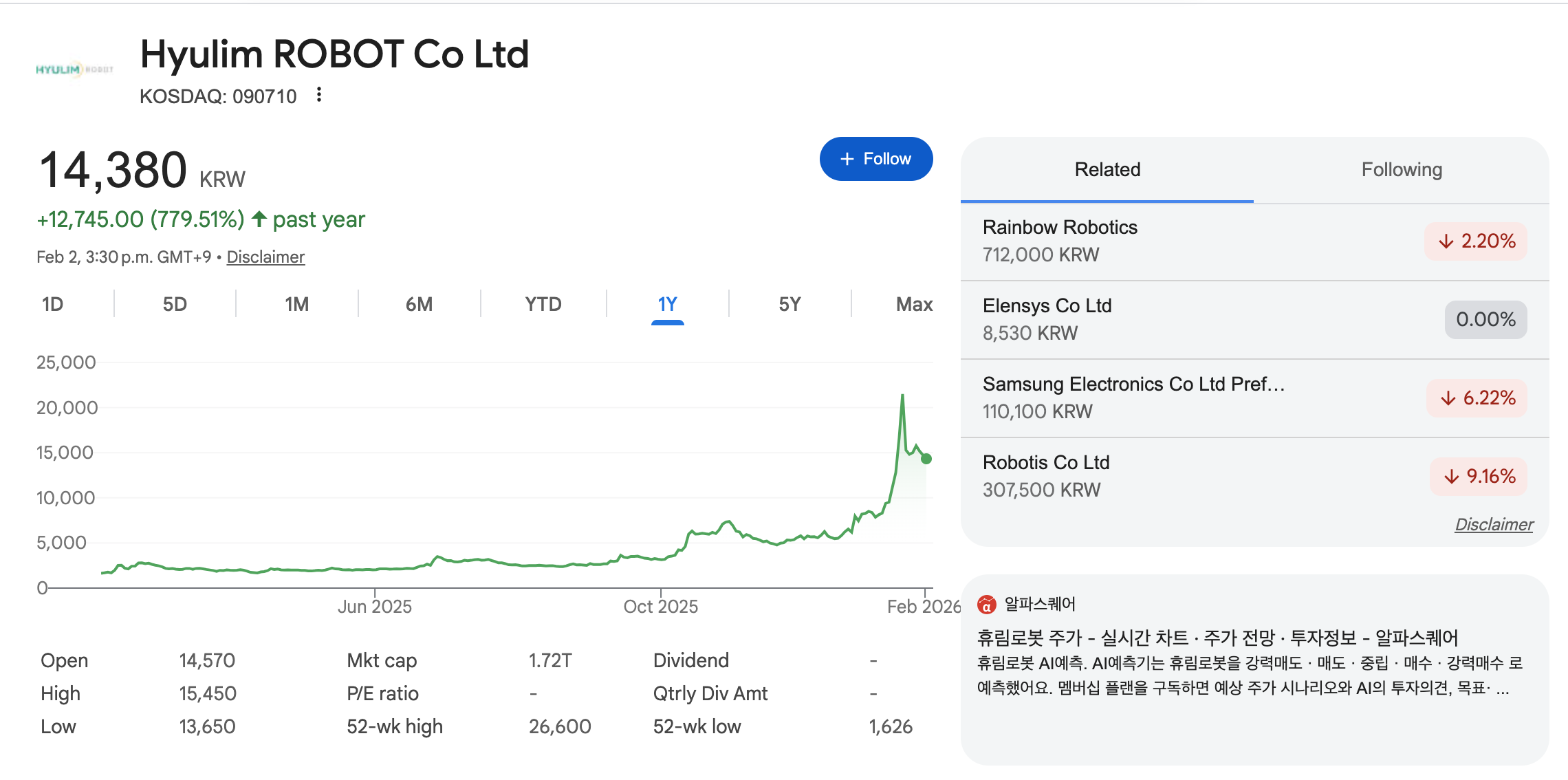

안녕하세요! 최근 국내 증시에서 가장 뜨거운 감자이자 '텐베거(10배 주식)'의 실사판을 보여준 종목, 휴림로봇(090710)에 대해 심층 분석해 보겠습니다. 2025년 초 1,600원대였던 주가가 2026년 1월 26,000원을 돌파하며 전 국민을 놀라게 했던 휴림로봇.

과연 지금의 조정은 더 높이 비상하기 위한 '쉬어가기'일까요, 아니면 거품이 빠지는 신호일까요? 2026년 현재 최신 정보를 바탕으로 낱낱이 파헤쳐 드립니다.

1. 최근 이슈: 왜 휴림로봇인가?

2026년 1월, 휴림로봇은 단순히 로봇을 만드는 회사를 넘어 '지능형 자율 제조 솔루션' 기업으로 재정의되고 있습니다.

- K-휴머노이드 연합의 핵심: 정부 주도로 결성된 'K-휴머노이드 연합'에서 휴림로봇의 기술력이 가시화되고 있습니다. 특히 현대차 아틀라스 등 대기업의 로봇 생태계와 협업 기대감이 수급을 강하게 끌어당겼습니다.

- TETRA-DSV 플랫폼의 안착: 라이다(LiDAR)와 3D 카메라를 탑재한 자율주행 로봇 플랫폼 'TETRA-DSV'가 대형 물류 센터에 대거 공급되며 실질적인 매출을 견인하고 있습니다.

- AI 자율제조 얼라이언스 참여: 정부가 추진하는 생산 공정 AI 접목 사업에서 휴림로봇은 단순 하드웨어를 넘어 소프트웨어와 시스템 통합(SI) 솔루션을 제공하며 고부가가치 기업으로 변신 중입니다.

2. 기업 현황 및 재무 분석: "숫자로 증명하기 시작했다"

휴림로봇은 지난 27년간 로봇 외길을 걸어온 기업이지만, 그동안 '적자'라는 꼬리표가 늘 따라다녔습니다. 하지만 2026년 현재 재무제표는 사뭇 다른 양상을 보입니다.

- 매출 퀀텀 점프: 2025년 기준 매출액이 약 2,100억 원을 기록하며 전년 대비 120% 이상 성장했습니다. 이는 산업용 로봇뿐만 아니라 물류 로봇과 서비스 로봇(테미)의 매출이 본격적으로 합산된 결과입니다.

- 수익성 개선: 고질적이었던 영업손실 폭이 급격히 줄어들며 2026년은 **'턴어라운드(흑자 전환)'**의 원년이 될 것으로 기대됩니다.

- 오버행 리스크 해소: 최근 전환사채(CB) 물량이 일부 소화되며 주가 하락의 압력이었던 잠재적 매도 물량 리스크도 상당 부분 해소된 상태입니다.

3. 주요 주주 및 지배구조

현재 휴림로봇의 최대주주는 휴림홀딩스(약 6.56%)입니다. 유동 주식 비율이 상당히 높은 편이라 테마가 형성될 때 주가 탄력성이 매우 크다는 특징이 있습니다. 이는 급등기에는 장점이지만, 하락기에는 투매가 나올 수 있어 주의가 필요한 부분입니다.

4. 2026년 주가 전망: 보수적 vs 긍정적 관점

- 보수적 관점: "가격 조정의 시간, 지지선 12,000원" 2026년 1월 기록한 26,600원은 단기적으로 오버슈팅된 가격이라는 시각이 많습니다. 현재 PER(주가수익비율)이 업종 평균 대비 매우 높은 수준이므로, 주가가 60일 이동평균선과 만나는 12,000원~14,000원 선까지의 기간 조정을 거쳐야 한다는 분석입니다. 이 구간에서 지지가 확인되어야 진정한 '2차 랠리'가 가능합니다.

- 긍정적 관점: "실적 기반의 우상향, 목표가 35,000원" AI 휴머노이드 상용화 속도가 예상보다 빠르고, 북미와 유럽 시장으로의 글로벌 진출 성과가 가시화된다면 주가는 다시 신고가를 경신할 수 있습니다. 특히 2026년 하반기 테슬라 옵티머스 양산 소식과 맞물린다면, 국내 로봇 대장주인 휴림로봇은 35,000원 고지도 충분히 노려볼 수 있는 기술적 잠재력을 가지고 있습니다.

5. 투자자들을 위한 결론 및 전략

휴림로봇은 이제 '기대감'만으로 오르는 종목이 아닙니다. 2026년은 '숫자(실적)'로 자신의 가치를 증명해야 하는 해입니다.

- 신규 진입: 지금 당장 추격 매수하기보다는 14,000원 부근의 지지를 확인하며 분할 매수하는 전략이 유효합니다.

- 기존 보유자: 수익을 일정 부분 확정 짓고, 남은 물량은 2026년 하반기 글로벌 로봇 이슈까지 길게 가져가는 여유가 필요합니다.

- 체크 포인트: 삼성전자나 현대차 등 대기업과의 실질적인 추가 수주 공시가 나오는지 항상 귀를 기울이시기 바랍니다.

반응형

'경제 공부방' 카테고리의 다른 글

| SK하이닉스 주가 폭락 원인 분석: '워시 쇼크'인가, HBM4를 위한 눌림목인가? (0) | 2026.02.04 |

|---|---|

| 2026 원자재 슈퍼사이클: 우라늄 대장주 '카메코(CCJ)'와 리튬 전망 총정리 (0) | 2026.01.31 |

| 레드와이어(RDW) 주가 폭등 이유: '골든 돔' 수혜와 1,510억 달러 국방 계약 총정리 (0) | 2026.01.29 |

| GE 버노바(GEV) 주가 전망: 배당 2배 인상과 AI 전력망 슈퍼사이클의 주인공 (0) | 2026.01.28 |

| 팔란티어(PLTR) 주가 전망: S&P500 편입 그 이후, 'AI 방산주'의 실질적 가치는? (1) | 2026.01.23 |