반응형

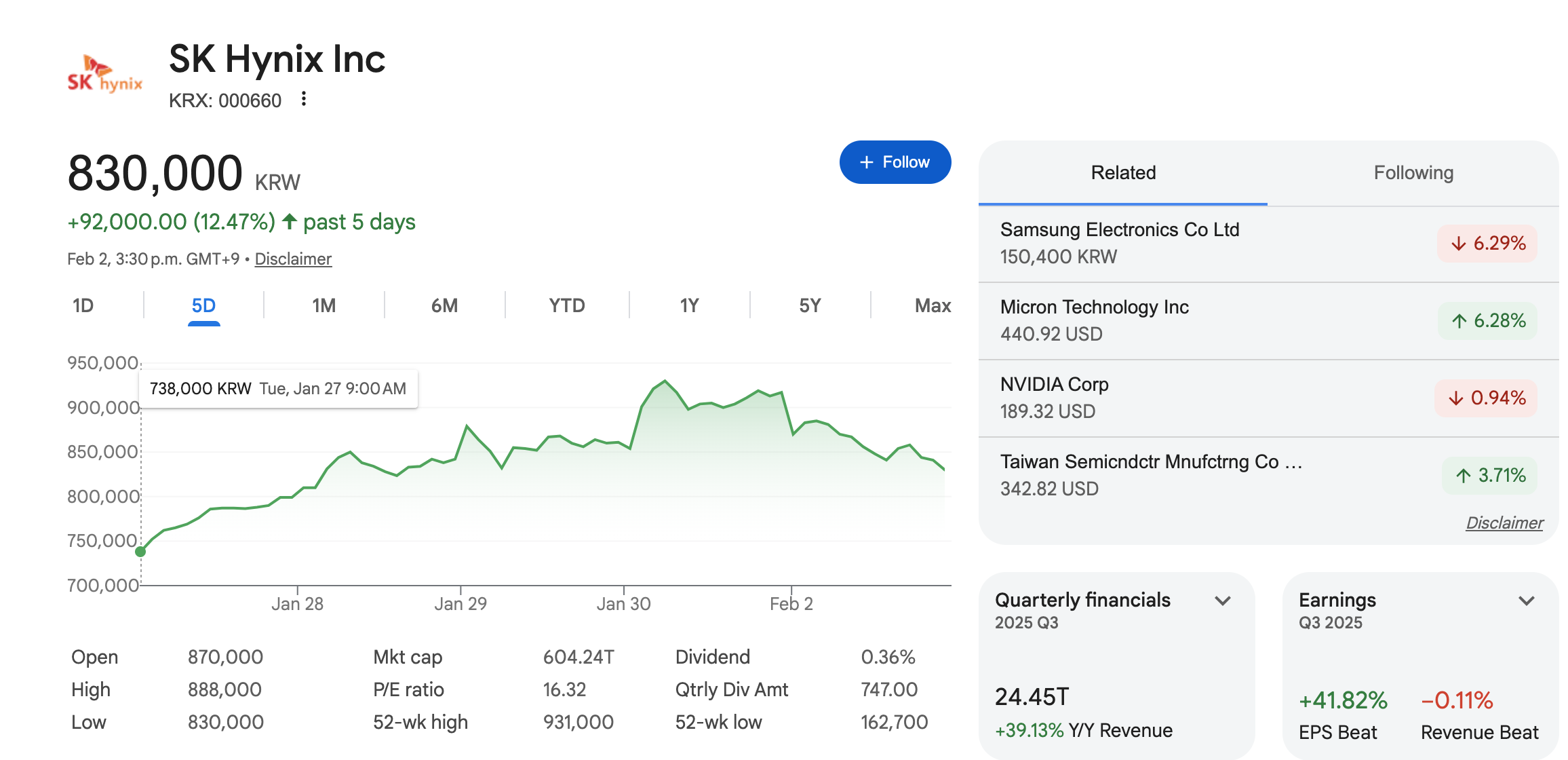

안녕하세요! 최근 삼성전자에 이어 국내 반도체 투톱인 SK하이닉스(000660)의 주가 변동성이 커지면서 많은 투자자분이 혼란에 빠져 계실 겁니다. "역대급 실적이라더니 왜 떨어지는 거야?"라는 의문에 답하기 위해, 오늘(2026년 2월 2일) 기준 최신 이슈와 목표주가 전망을 심층 분석해 드립니다.

1. 최근 주가 폭락의 진짜 원인: '워시 쇼크'와 대외 변수

SK하이닉스의 펀더멘탈(기초 체력)은 탄탄합니다. 하지만 주가가 발목을 잡힌 이유는 기업 내부가 아닌 '외부'에 있었습니다.

- 케빈 워시(Kevin Warsh) 리스크: 트럼프 대통령이 차기 연준(Fed) 의장으로 매파(긴축 선호) 성향의 케빈 워시를 지명하면서 전 세계 증시가 발작을 일으켰습니다. 금리 인하 기대감이 꺾이며 기술주 전반에 투매 물량이 쏟아진 것이 직격탄이 되었습니다.

- 필라델피아 반도체 지수의 급락: 미국의 반도체 지수가 하루 만에 3% 이상 하락하며 국내 반도체주에 대한 외국인의 '패닉 셀'을 유도했습니다.

- 차익 실현 매물: 그동안 HBM 수혜로 주가가 워낙 가파르게 올랐던 만큼, 대외 불확실성이 커지자 기관과 외국인이 일단 수익을 확정 짓기 위해 물량을 던진 측면도 큽니다.

2. 그럼에도 SK하이닉스를 주목해야 하는 이유: "숫자는 거짓말 안 한다"

폭락 중에도 증권사들이 목표주가를 오히려 상향 조정하는 이유는 명확합니다. SK하이닉스는 현재 '돈을 쓸어 담고 있기 때문'입니다.

- 2026년 영업이익 100조 원 시대: KB증권 등 주요 기관은 SK하이닉스의 2026년 영업이익이 사상 최대인 100조 원에서 최대 150조 원에 달할 것으로 보고 있습니다. 이는 2018년 슈퍼사이클 당시의 5배가 넘는 수치입니다.

- HBM4 주도권 선점: 엔비디아의 차세대 AI 플랫폼 '루빈(Rubin)'에 탑재될 HBM4 시장에서도 SK하이닉스는 약 70%의 점유율을 기록할 것으로 예상됩니다. 삼성전자의 추격이 거세지만, 이미 검증된 공급망 내에서의 위상은 견고합니다.

- 범용 DRAM 가격 상승: AI용 메모리뿐만 아니라 일반 서버 및 PC용 DRAM 가격까지 동반 상승하며 수익성이 극대화되고 있습니다.

3. 목표주가 전망: 보수적 vs 긍정적 관점

- 보수적 관점: "안정적인 우상향, 지지선 75만 원" 금리 인상 우려와 거시 경제의 불확실성을 반영한 시각입니다. 주가가 단기적으로 75만 원~80만 원 선에서 바닥을 다질 것으로 봅니다. 이 구간은 '워시 쇼크'로 인한 과도한 하락이 진정되는 지점이자, 강력한 저가 매수세가 유입될 마지노선입니다.

- 긍정적 관점: "140만 원 고지 점령 가능" 최근 KB증권은 목표주가를 기존 120만 원에서 140만 원으로 17% 상향 조정했습니다. 2027년까지 수요 가시성이 확보되었다는 판단 때문입니다. 상반기 어닝 서프라이즈가 확인되고 미국 발 금리 리스크가 진정된다면, 주가는 다시 전고점을 뚫고 역사적 신고가를 쓸 가능성이 매우 높습니다.

4. 투자 전략: 위기인가, 기회인가?

"남들이 공포에 질려 있을 때 사고, 환희에 차 있을 때 팔아라"라는 격언이 가장 잘 어울리는 시점입니다.

- 분할 매수의 기회: 이번 폭락은 기업의 문제가 아닌 외부 매크로 요인에 의한 것입니다. 80만 원 이하 가격대는 장기 투자자에게는 매력적인 진입 시점이 될 수 있습니다.

- 외국인 수급 체크: 외국인이 다시 순매수로 전환하는 지점이 반등의 신호탄이 될 것입니다.

- HBM4 양산 스케줄: 2분기부터 시작될 HBM4 본격 양산 및 공급 소식을 주목하세요.

5. 마무리하며: 반도체 왕좌는 흔들리지 않는다

시장의 소음(Noise)은 일시적이지만, 기업의 성장성(Growth)은 영속적입니다. SK하이닉스는 AI라는 거대한 파도의 정점에 서 있습니다. 오늘의 폭락에 흔들리기보다는 2026년 하반기 그려질 '100조 이익'의 그림을 먼저 보시는 혜안이 필요한 시점입니다.

반응형

'경제 공부방' 카테고리의 다른 글

| 2026년 휴림로봇 주가 전망: 15배 폭등 후의 조정, 반등의 치트키는 'K-휴머노이드'? (0) | 2026.02.03 |

|---|---|

| 2026 원자재 슈퍼사이클: 우라늄 대장주 '카메코(CCJ)'와 리튬 전망 총정리 (0) | 2026.01.31 |

| 레드와이어(RDW) 주가 폭등 이유: '골든 돔' 수혜와 1,510억 달러 국방 계약 총정리 (0) | 2026.01.29 |

| GE 버노바(GEV) 주가 전망: 배당 2배 인상과 AI 전력망 슈퍼사이클의 주인공 (0) | 2026.01.28 |

| 팔란티어(PLTR) 주가 전망: S&P500 편입 그 이후, 'AI 방산주'의 실질적 가치는? (1) | 2026.01.23 |